在没有找到华裔医生的情况下,到医院就诊或到药店买药时,与医生和医务人员用英语来交流是无法回避的事。而且,在美国医药分开,医生只负责开处方,而取药要去药店。除了处方药,很多普通的消炎药也是要凭借医生开的处方才能购买。因此,掌握相关的医学专业术语,沟通起来会容易,顺利。

在这里总结了一些看病时常用的句子和医学专业术语,供大家参考。

(一)打电话预约医生

我想看医生

我想去看医生。

我想本周约见大夫

本周我想预约看医生。

我能约见李医生吗?

我可以预约看李博士吗?

能见医生吗?

医生可以吗

我想和约翰‧李医生约个时间。

我想和李医生约会

今天上午我可以看病吗

我想知道今天早上可以去看医生吗?

今天上午医生很忙,但是下午3点有空,你觉得可以这个时间吗?

今天早上医生很忙,但是在3号开了。那会怎么样?

医生周一和周二都已经被预约满了,星期四也没有时间了。

The doctor is fully booked on Monday and Tuesday and he is also occupied on Thursday.

能把诊断的时间安排得尽量早一些好吗?

Would you schedule the diagnosis as early as possible?

我们定在明天早上10点吧。

Let’s make it 10:00 tomorrow morning.

对不起,我不得不取消今天上午和医生的预约。

I’m sorry, I’ll have to cancel the appointment I made with the doctor this morning.

你能帮我重新安排会诊时间吗?

Could you please reschedule the consultation for me?

(二)到医院前台与服务员对话

接待患者的服务台哪里?

Where is the reception desk, please?

我约了11点钟见医生。

I have an appointment to see the doctor at 11:00.

您以前来过吗?答:这是第一次。

Have you been before? Answer: This is my first visit.

请你等一下,我会马上过来帮你服务。(如果前台人员很忙通常会这样说)

I will be right with you.

您有没有带保险卡?

Do you have insurance card on you?

您的已经全都弄好了。(等她帮你办完了手续,通常就会讲这句)

You are all set.

(三)护士、医生跟你讲话,你要听懂她们说什么

您哪里不舒服?

What do you think the trouble is?

What is the problem?

我能为你做什么?

What can I do for you?

有异常症状吗?

Is there anything unusual?

我要给你打个针。

I’ll give you a shot.

我要量你的血压。

I’m going to check your blood pressure.

我给你量一下血压。

Let me check your blood pressure.

请脱上衣,我要听诊您的心脏。

Take off your clothes, please. I want to listen to your heart.

请在这里躺下。

Please lie down over here.

Lie down here.

请吸气。

Take a breath, please.

轻轻的深呼吸。吐气纳气。

Breathe in slowly. Breath out …in….

伸出舌头,说声「啊」。

Stick out your tongue and say ahhh .

您可以起来了。

You can sit up now.

走近一点。

Come closer.

头往后倒,眼睛向上看(她帮你点眼药水时讲的)。

Tilt your head back and look upward.

眨一下眼睛。请张开嘴大一点。

Blink your eyes. Open your mouth wide.

你有没有戴隐形眼镜?

Do you wear contact lenses?

指给我看看哪儿痛。

Show me where it hurts.

吃了什么不对劲的东西没有?

Did you eat something unusual?

去验验血。

Go and have your blood tested.

去做个胸部透视。

Go and have your chest X-rayed.

你需要打一针。

You need an injection.

你需要马上做手术。

You’ll have to be operated at once. /

你在定期服药吗?

Are you taking any medication regularly?

你必须静养。

You must stay in bed.

(四)向医生陈述症状

什么时候开始的?

When did it begin?

When did this start?

When did it happen?

这样会痛吗?

Does it hurt?

哪里痛呀?

Where does it hurt?

您以前有过类似的头痛吗?

Have you had such a headache before?

你有过敏吗?

Do you have any allergies?

你对药物过敏吗?

Are you allergic to any drugs?

是什么原因造成眼睛痒的呢?

What are some of the causes of itchy eyes?

我不舒服,生病了。/我感到不舒服。

I am not felling very well.

I’m not feeling well. / I’m feeling very bad.

我不知道哪里不舒服。

I am not sure what’s wrong.

我头晕。我有病。/我想呕吐。

I feel dizzy. / I feel light-headed. / I feel sick. / I feel like throwing up (vomiting).

我浑身都疼。

I have an ache all over. I ache all over.

我在拉肚子(腹泻)。

I have diarrhea.

我有点儿感冒。/我得了重感冒。

I have a slight cold./I have a bad cold.

我浑身发冷。/我有点儿发烧。/我在发高烧。

I feel chilly/ shivery. / I have a bit of a fever./I have a high temperature.

我的鼻子堵了。/我在流鼻涕。/我一直在打喷嚏。

I have a stuffy nose. / I have a runny nose. / I have been sneezing.

我常常咳嗽。/我不停地咳嗽。/我一阵阵咳嗽,很难控制。/我晚上咳的厉害。/我干咳。

I have a hacking cough / I have a persistent cough. / I have bouts of uncontrollable coughing. / I cough a great deal / have a bad cough at night. / I have a dry cough.

我嗓子哑。

I have hoarse voice / a scratchy throat.

我的胃不舒服已经有两星期了。

Something has upset my stomach for two weeks.

我这段时间感到虚弱。

I have been lacking in energy for some time.

我感到反常的疲倦。/我感觉烦躁。

I feel unusually tired. / I feel irritated.

我的症状是没有食欲、体重减轻、非常疲倦。

My symptoms are loss of appetite, weight loss, excessive fatigue.

我觉得昏昏欲睡,头晕并且想吐。

I feel drowsy, dizzy and nauseated.

我感到很闷,透不过气。

I have a feeling of tightness in the chest.

我的脚扭伤了。

I sprained my ankle. / I twisted my ankle.

她昏过去了。

She passed out.

我头疼。

My head is pounding. / My head aches.

我的头像裂了似地疼。

I have a splitting headache.

我最近耳朵疼。

I have had some earaches lately.

我嗓子疼。

I have a sore throat.

我肩膀酸痛。

I have stiff shoulders.

我胃疼。

I have a stomachache. / My stomach hurts.

我骨头和关节疼。

I have aching bones and joints.

我背部有一处疼痛。

I have a pain in the small of my back.

我脊椎的某个部位疼痛。

I have a sharp pain in one area of my spine.

隐隐作痛

I have a dull pain.

钻心地疼

I have a sharp pain.

一跳一跳地疼

I have a throbbing pain.

我感到巨痛。

I have a piercing pain.

像针扎似地疼

I have a stabbing pain.

我发现我的听力有些差。

I have noticed some loss of hearing.

我耳朵有嗡嗡的声音。

I have a repeated buzzing or other noises in my ears.

我眼睛周围又痛又痒。

I have some pains and itching around eyes.

我的眼睛肿胀。

My eyes are bulging.

我的视线有重影。

I have double vision.

我觉得眼前有层薄膜挡着。

I feel there is a film over my eyes.

(五)做检查时用英文提问

可能是什么原因呢?

What could be the cause?

是什么病呢/病情会变得更糟糕吗?

What could it be? / Will it get worse?

我该做些什么?

What shall (should) I do?

我需要住院吗?

Should I stay in the hospital?

我需要做手术吗?

Do I need an operation? / Do I need an operation? / Will surgery be necessary?

有没有办法缓解这种疼痛呢?

Can anything be done for the pain?

能治好么?/它能自然痊愈吗?/ 痊愈需要的时间长吗?

Can it be cured ? / Will it go away by itself ? / Will it take long to recover ?

能下地活动或是做些运动吗?

Is it right to move around or do some exercises?

我什么时候再来复诊?

When shall I come back?

这病会复发吗?

Will there be a recurrence?

这病传染吗?

Is it contagious?

我不喜欢打针,能吃些口服药吗?

I hate injections, can I take the medicine orally?

这药有副作用吗?

Does this medicine have any side-effects?

我需要吃特别的饮食吗?

Should I have a special diet?

做完手术后,我能吃什么?

What can I eat after the operation?

听从你的意见

whatever you say.

我有问题吗?

What’s wrong with me?

您觉得我有什么问题吗?

What do you think the problem it?

这很严重吗?不,不严重。

Is it very serious? No, nothing serious.

您需要休息几天。

You should rest for a few days.

我要住医院多长时间?

How long do I have to stay in the hospital?

多长时间我能完全恢复吗?

How long will it take me to recover fully?

我完全恢复需要多长时间?

How long will it take before I get well?

会很长吗?

Would it take long? Do you think it’s going to take long?

这会很长。

It will take long.

我喝酒没关系吗?

Is it all right to drink alcohol?

我不是很了解我要做的这个检验是什么名称,什么用途,你可以帮我解释一下吗?

Can you explain it for me?

这和我上次做的有没有什么改变(差别)?

Is there any change since my last exam?

下次要做检查是什么时候?

When I should return for next exam?

我应多久做一次exam?

How often should I get an exam?

我将会做怎样的测试?

What tests will I have?

做了这些测试后,什么时候可以知道结果呢?

When should I expect the results from these tests?

How long after I have these tests will I know the results?

这些检验能不能诊断出有没有得癌症?

What will these tests tell me about my cancer?

谁会打电话给我通知我结果?或我应打给谁才能得到结果?

Who will call me with the results of these tests? Or, whom should I call to get the results?

如果我需要就诊记录的影印本,我应该和谁联络?

If I need to get copies of my records, scans, X-rays, whom do I contact?

做这个测试我应该准备什么?

Do I have to do anything special to prepare for the tests?

做这个测试有任何副作用吗?

Do these tests have any side effects?

你的病是因为缺乏休息造成的。

Your illness arose from lack of rest.

每次治疗要多久?

How long does each treatment last?

整个疗程要多久?

How long is the entire course of therapy?

做完治疗后多久我可以回去工作呢?

How soon after treatment can I go back to work?

这个是可以被算入保险的支付的范围吗?

Will it be covered by my insurance?

某项诊疗是可以被算入医疗保险(计划)的支付范围吗?

Does Medicare cover the cost of (某项诊疗)?

某项诊疗是不能被算入医疗保险(计划)的支付范围吗?

Medicare does not cover the cost of (某项诊疗).

(六)用处方拿药

请拿这个处方去药房拿药。

Take this prescription to the pharmacy.

我给你处方3天服用的药物。

I’ll prescribe some medicine for three days.

十天后再来吧。

Please come again in 10 days.

(七)到药房领药时

您有医生处方吗?

Do you have a prescription?

没有处方可以买药吗?

Can I get it without a prescription?

没有处方,我们不能卖药给你。

I can’t sell this without a prescription.

您能给我按照这个处方签配药吗?

Could you fill this prescription, please?

请按照这个处方给我配药吧。

I’d like to have this prescription filled.

隔多长时间吃这个药。

我多久拿一次?

吃这个药每隔6小时

每六个小时服用一次。

一天食后服用3次。

每餐后每天三次服用。

一天只服用3杓药。

每天服用3勺这种药。

一天要吃几粒药。

我应该吃多少片药片?

请遵照这里写的指示。

请按照这里写的说明。

请给我治消消不良药。

我想要消化不良的东西。

你有镇痛剂吗?

你有疼痛缓解吗?

这有副作用吗?

有没有什么副作用?

你有便秘药吗

你放轻泻药吗

能给我安眠药吗

我可以吃点安眠药吗

这个药治脚气有效果吗?

这对运动员脚有好处吗?

这个药对便秘有效果。

该药对便秘有效。

这个药粒会帮你消化。

这些药会帮助消化。

这个药会帮你治咳嗽

该药有助于阻止您的咳嗽。

2.慎选假牙材质:

2.慎选假牙材质: 3.慎选医师:

3.慎选医师:

3、植体(人工牙根)品质好坏

3、植体(人工牙根)品质好坏

2.食物避免高温爆炒、油炸

2.食物避免高温爆炒、油炸

减重与运动是有效的脂肪肝治疗方法。脂肪肝其实是一种可逆的状态,很多病患发现脂肪肝后,经过生活习惯的调整,减少食量、减重多运动后,脂肪肝就消失了!运动不但可以消耗热量,更可以增加身体对胰岛素的反应。但是快速减重会造成不良的新陈代谢变化,且脂肪的溶解会带进肝脏更多游离脂肪酸,因此脂肪肝会更严重。研究显示,减重每周超过1.6公斤以上,即可观察到肝组织恶化的现象。所以建议减重慢慢减,1周0.5公斤,1个月2公斤,如此压力也不会太大,最重要的是持之以恒。

减重与运动是有效的脂肪肝治疗方法。脂肪肝其实是一种可逆的状态,很多病患发现脂肪肝后,经过生活习惯的调整,减少食量、减重多运动后,脂肪肝就消失了!运动不但可以消耗热量,更可以增加身体对胰岛素的反应。但是快速减重会造成不良的新陈代谢变化,且脂肪的溶解会带进肝脏更多游离脂肪酸,因此脂肪肝会更严重。研究显示,减重每周超过1.6公斤以上,即可观察到肝组织恶化的现象。所以建议减重慢慢减,1周0.5公斤,1个月2公斤,如此压力也不会太大,最重要的是持之以恒。

肝硬化 (Liver Cirrhosis)

肝硬化 (Liver Cirrhosis)

如何尽早发现肝纤维化呢?

如何尽早发现肝纤维化呢?

肝纤维化虽然在组织学上是可逆的,但是在临床上,并非个个肝纤维化患者都能逆转,毕竟病因各不相同、情况复杂程度不一、依从性也有很大差别。比如说,脂肪性肝病所致的肝纤维化,有的人毅力就超级强大,能做到减脂逆转脂肪肝,这部分患者肝纤维化也一起逆转了。有的人就很难做到,当然结局也就不一样的了。

肝纤维化虽然在组织学上是可逆的,但是在临床上,并非个个肝纤维化患者都能逆转,毕竟病因各不相同、情况复杂程度不一、依从性也有很大差别。比如说,脂肪性肝病所致的肝纤维化,有的人毅力就超级强大,能做到减脂逆转脂肪肝,这部分患者肝纤维化也一起逆转了。有的人就很难做到,当然结局也就不一样的了。

-680x270.jpg)

.jpg)

地址:

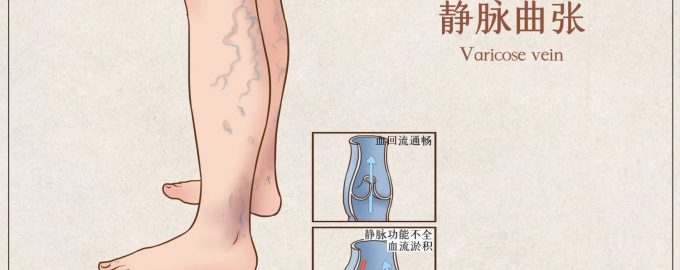

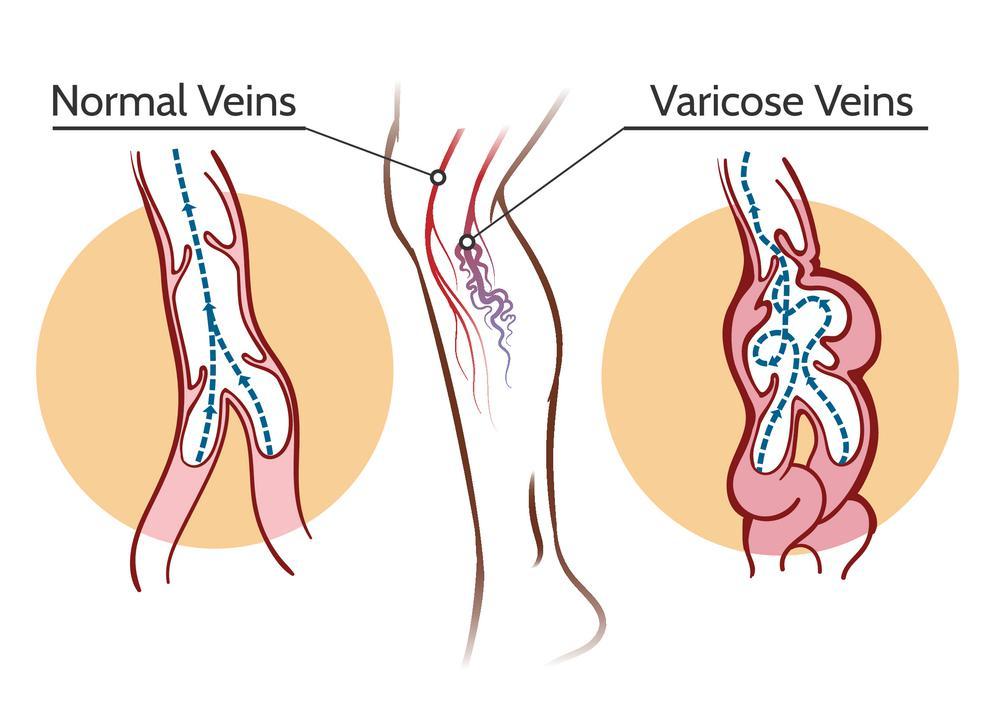

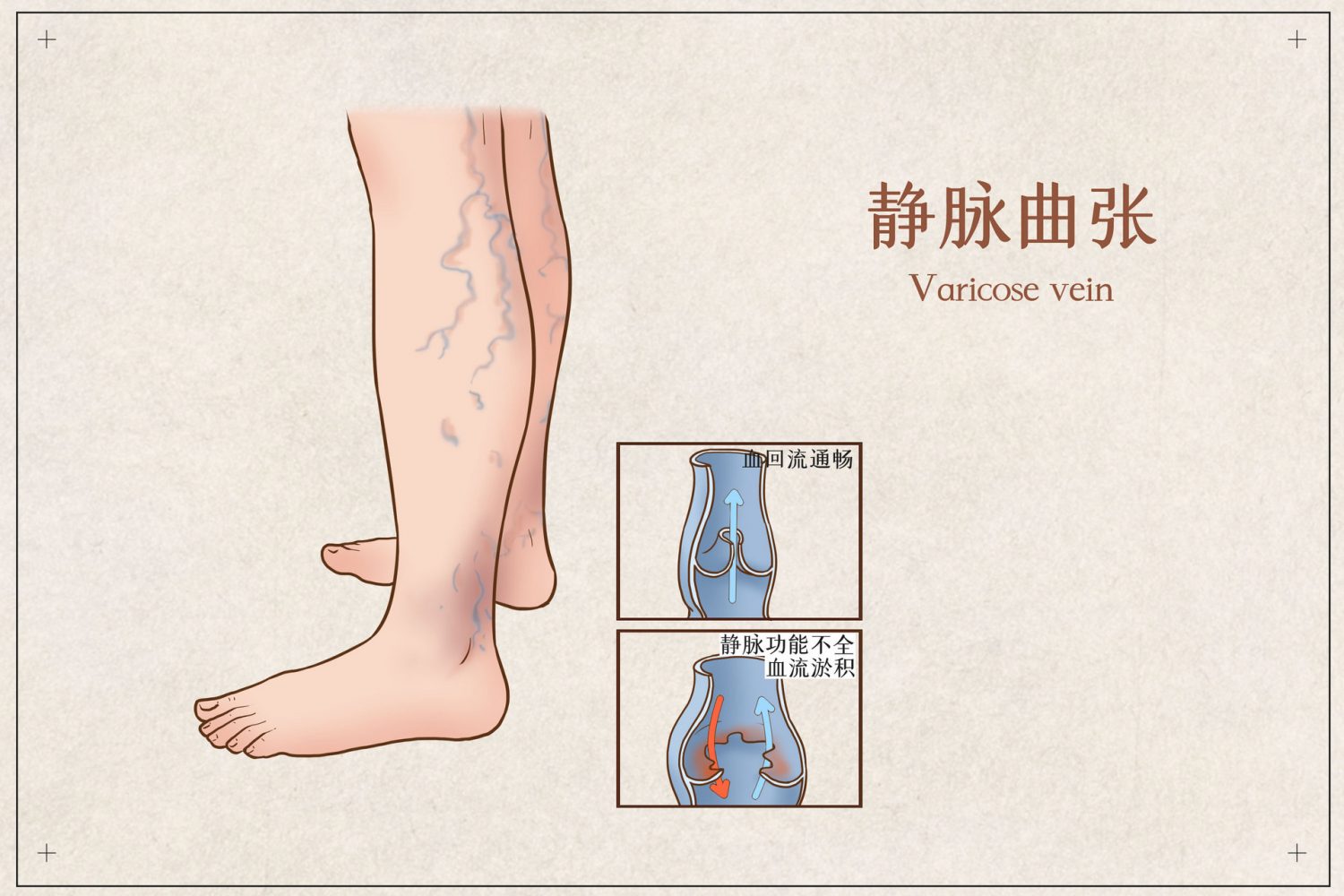

地址: 现在治疗静脉曲张的方法有多种选择,

现在治疗静脉曲张的方法有多种选择,

什么是

什么是

这里

这里

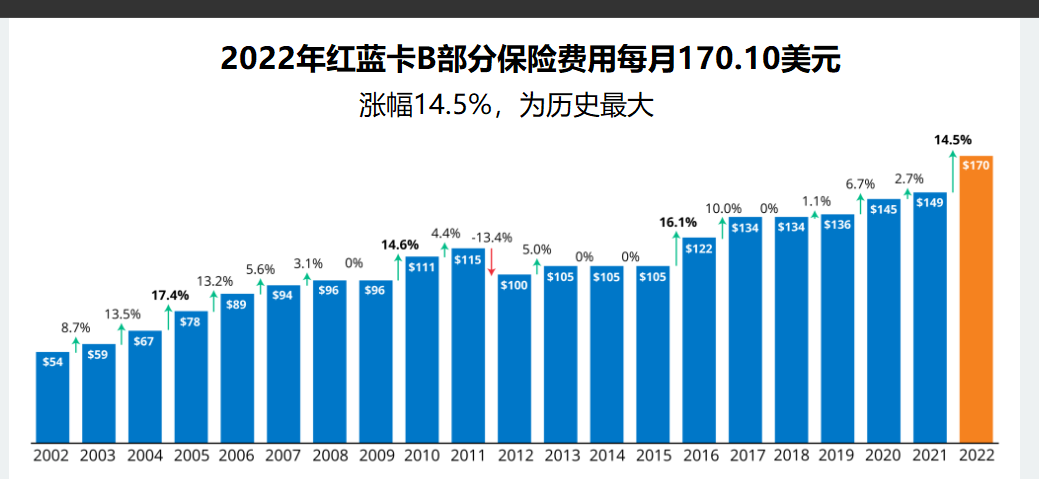

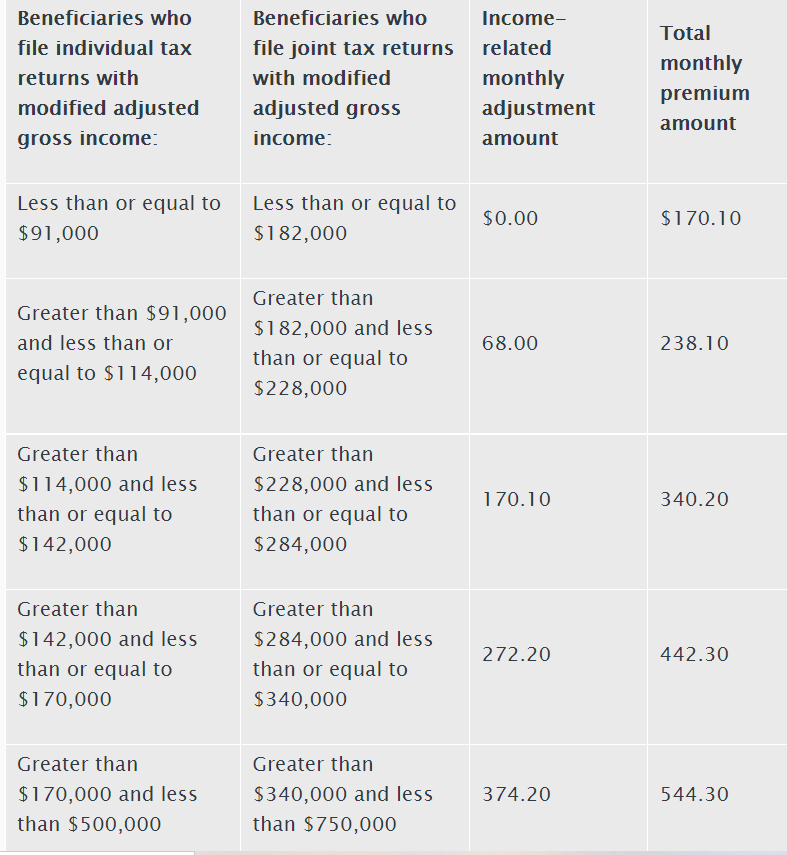

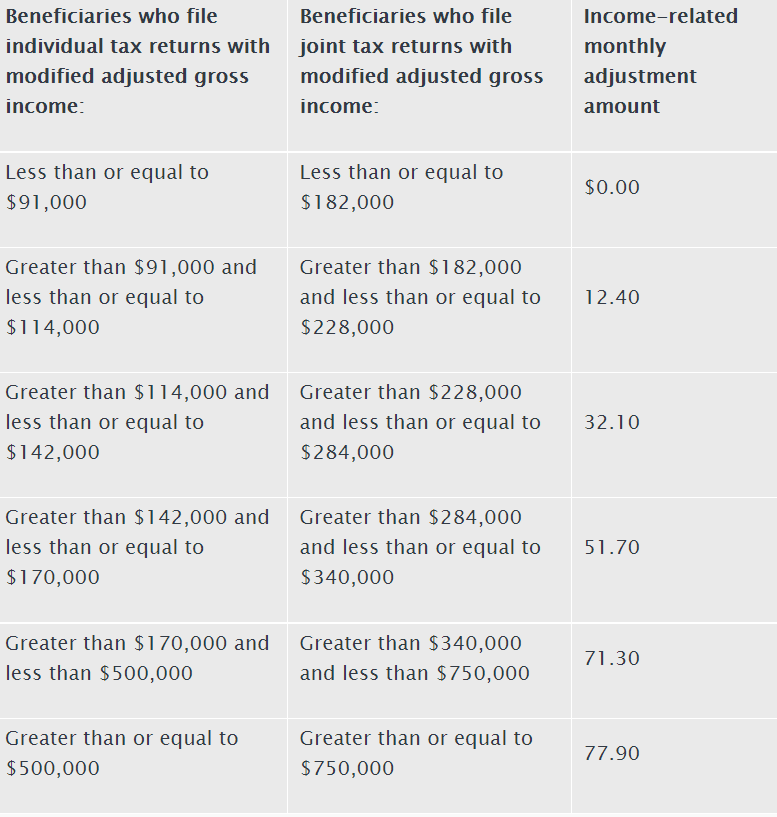

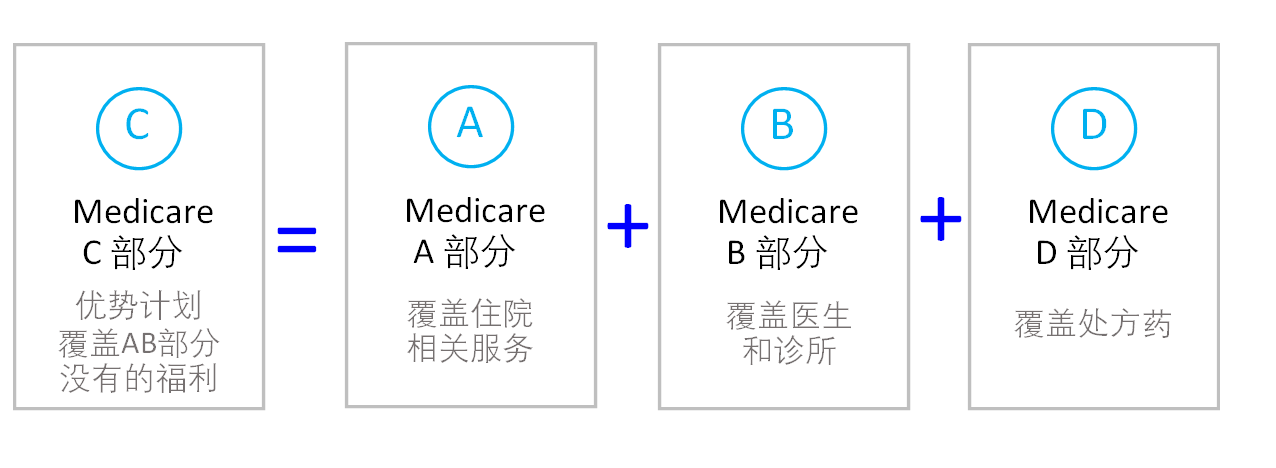

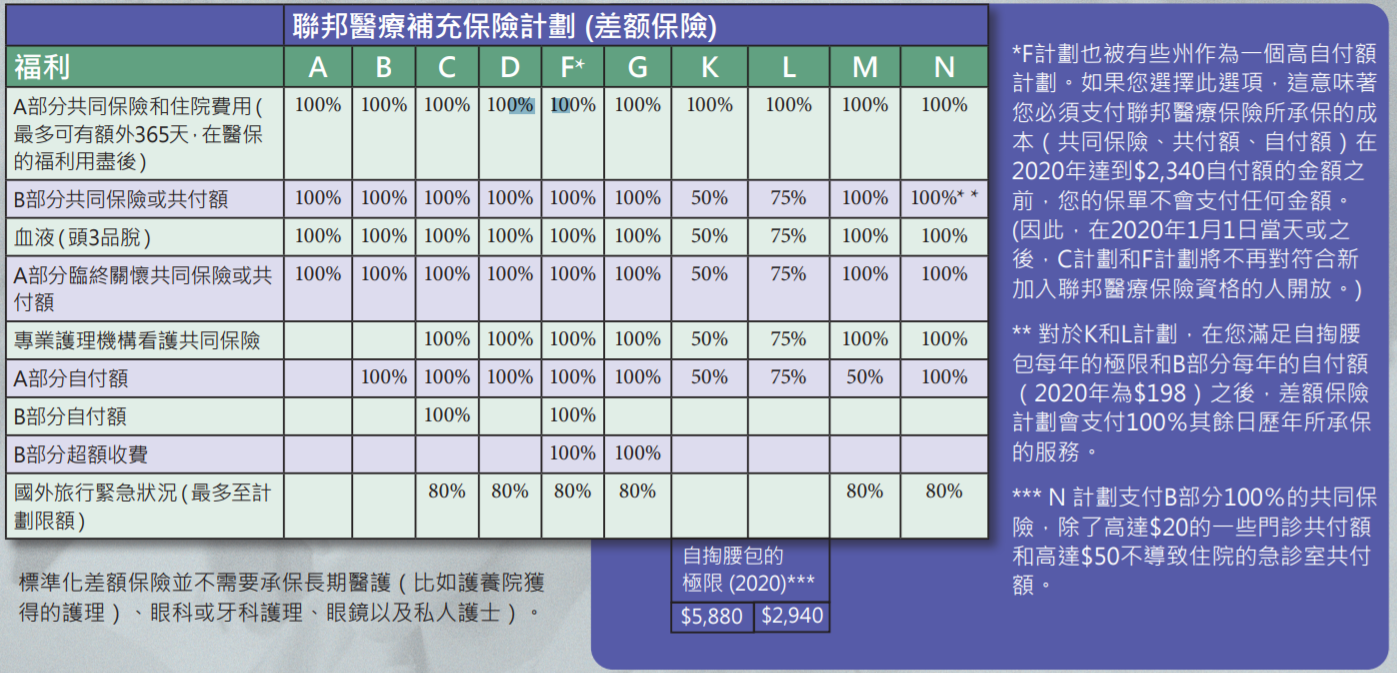

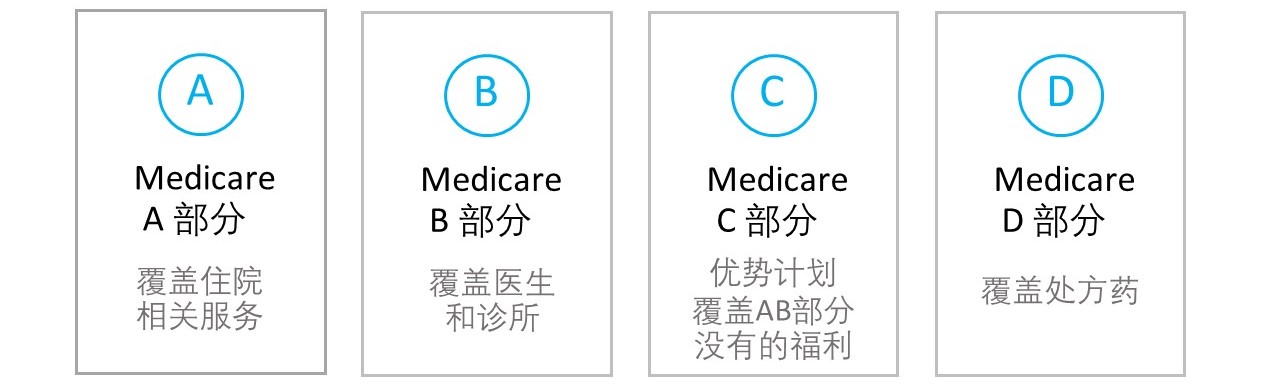

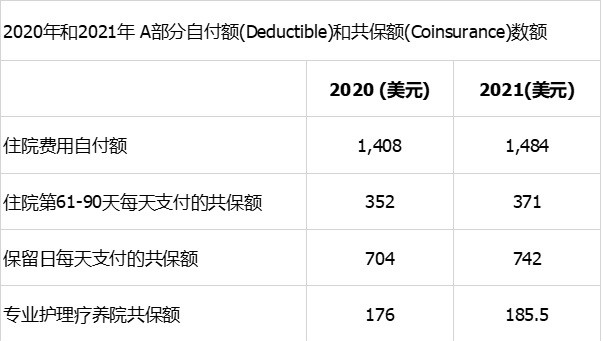

A部分的月度保费:

A部分的月度保费:

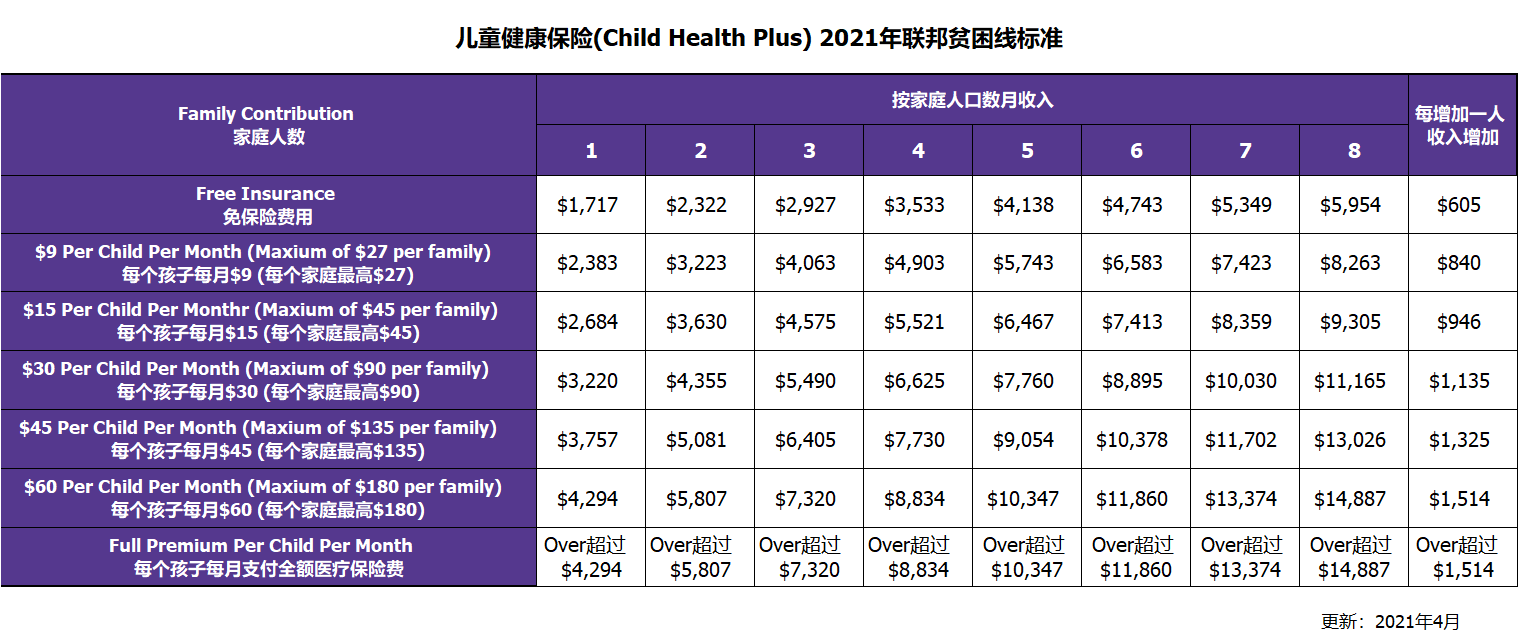

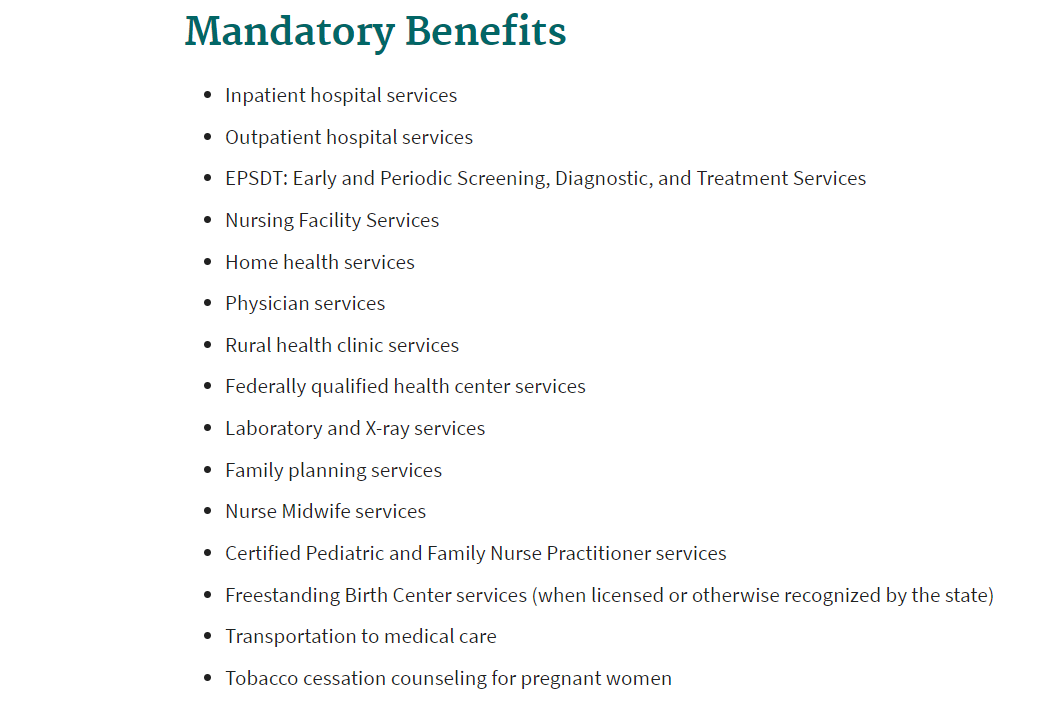

纽约儿童健康保险项目CHPlus 包含的福利:

纽约儿童健康保险项目CHPlus 包含的福利:

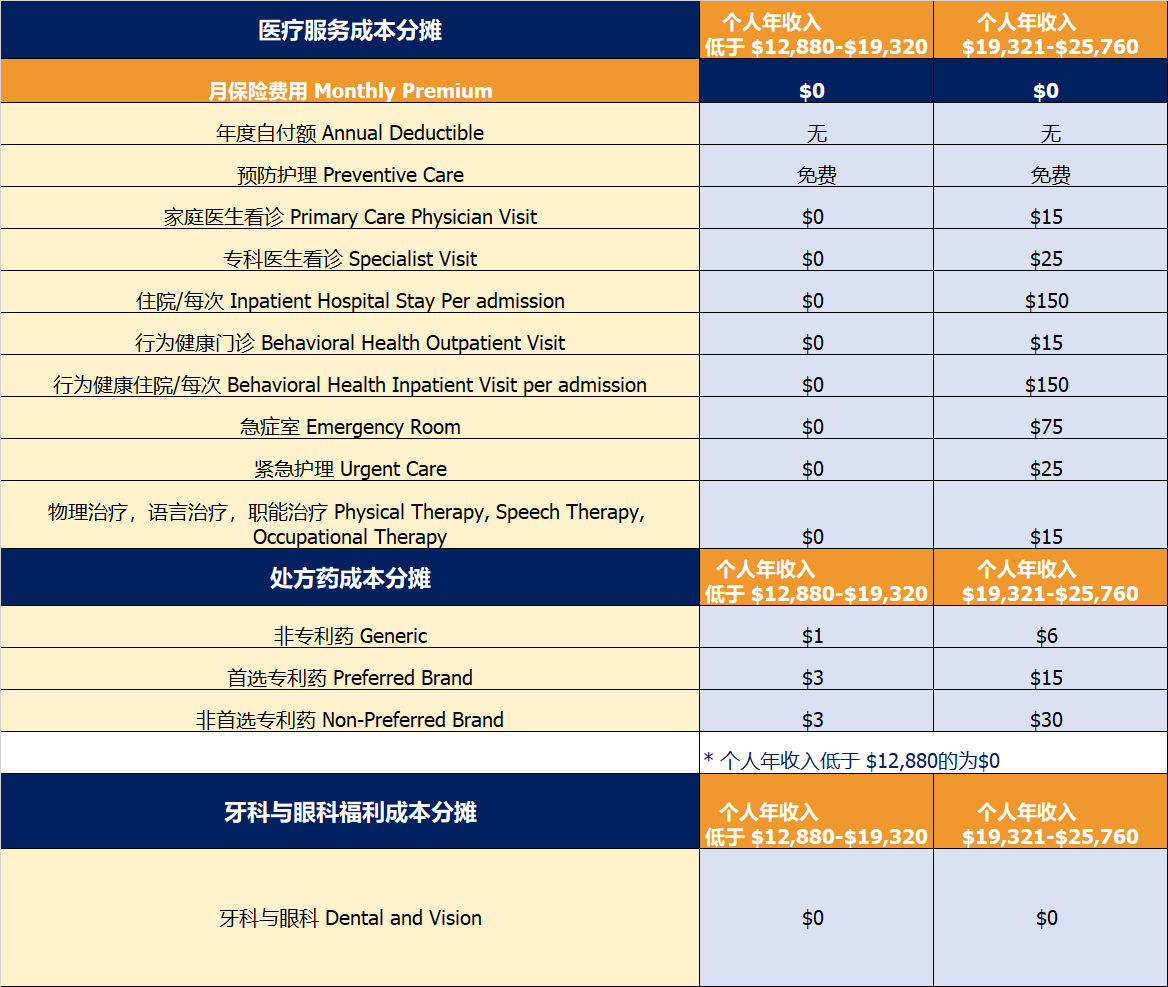

白卡可以用作主要的医疗保险;如果白卡受益人同时还有其它的医疗保险,白卡则会当作次要医疗保险补充,支付其它医疗保险没有报销的部分费用,比如自付额dedutible、挂号费/定额手续费copay、共同保险coinsurance等。

白卡可以用作主要的医疗保险;如果白卡受益人同时还有其它的医疗保险,白卡则会当作次要医疗保险补充,支付其它医疗保险没有报销的部分费用,比如自付额dedutible、挂号费/定额手续费copay、共同保险coinsurance等。-680x270.jpg)

-600x400.jpg)

-600x337.gif)

.gif)

针对不同的身体表现,中医的治疗方法有很多,除了针灸,还有推拿、按摩和草药等方法,还可以相互组合,疗效非常神奇。

针对不同的身体表现,中医的治疗方法有很多,除了针灸,还有推拿、按摩和草药等方法,还可以相互组合,疗效非常神奇。

急诊费用

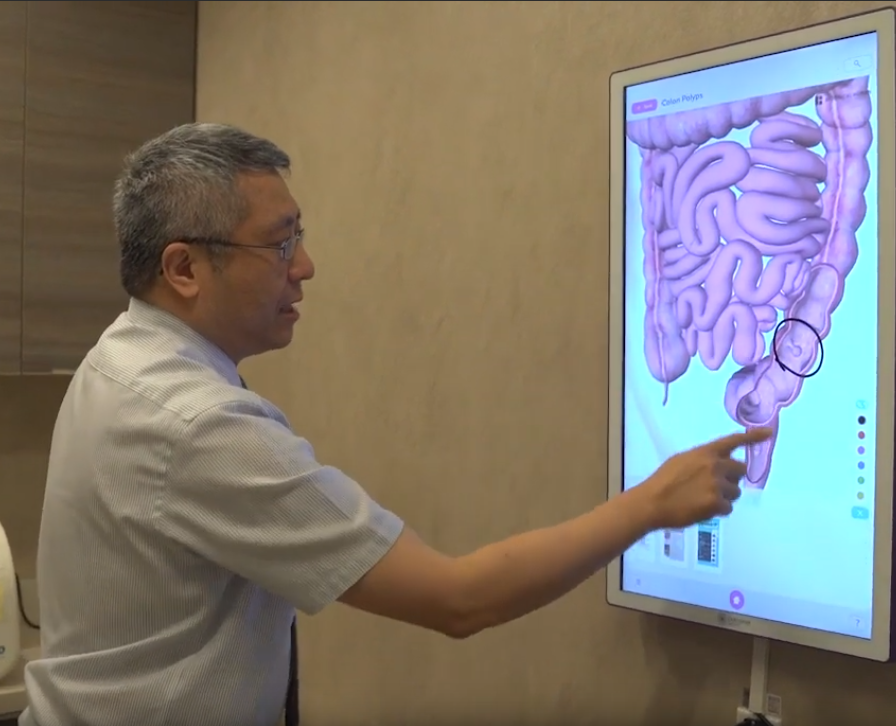

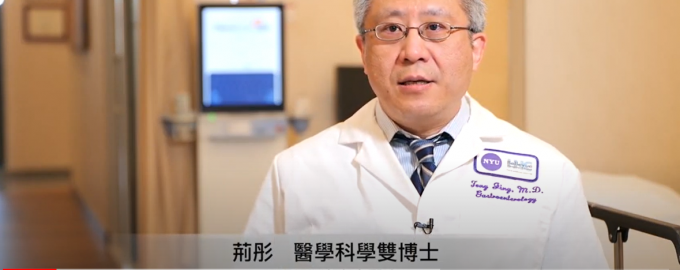

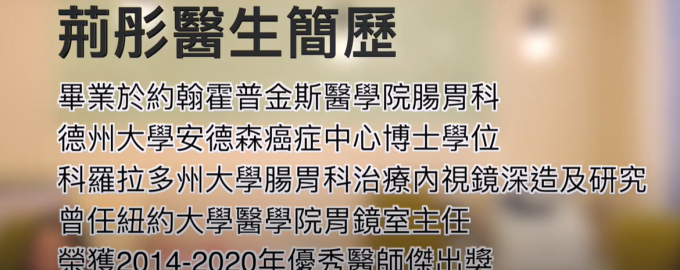

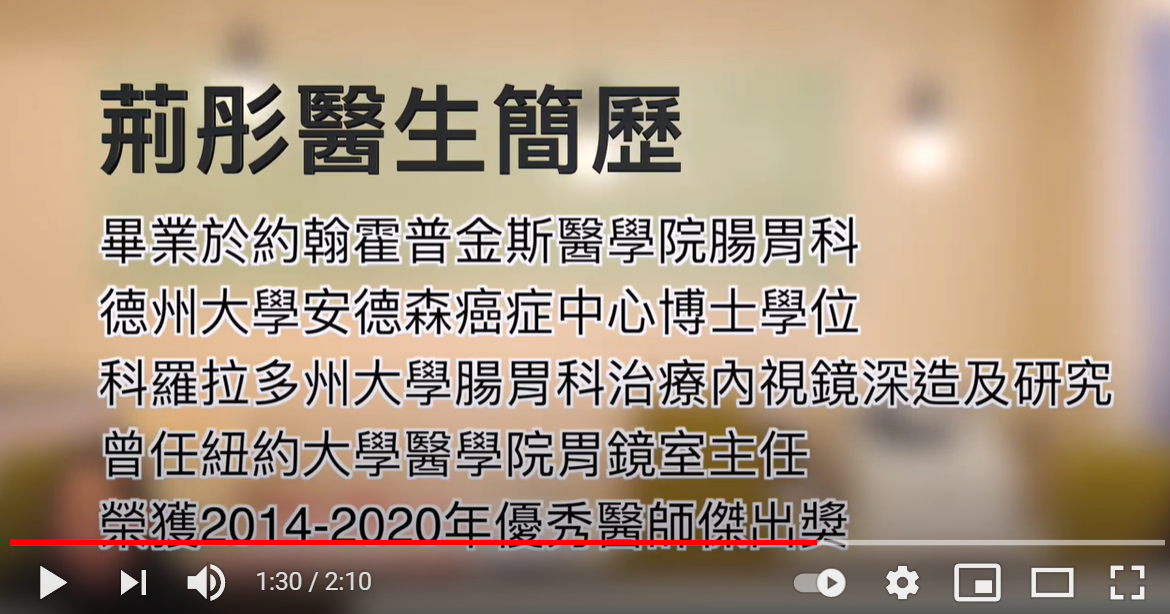

急诊费用 在纽约法拉盛,有一位世界顶级的肠胃科医生– 荆彤博士。荆彤医生医生毕业于世界著名的约翰霍普金斯医学院肠胃科,是约翰霍普金斯大学的医学院博士。约翰霍普金斯医学院在美国医学院中是排名数一数二的。在这个学院毕业的华人医生可谓聊聊无几。荆彤医生还获取了德州大学安德森癌症中心博士学位。安德森癌症治疗中心,被公认为全球最好的肿瘤医院,曾连续多年在癌症治疗和科研领域中排名全美第一。荆彤医生曾任纽约大学医学院胃镜室主任和纽约大学医学院肠胃科副教授。

在纽约法拉盛,有一位世界顶级的肠胃科医生– 荆彤博士。荆彤医生医生毕业于世界著名的约翰霍普金斯医学院肠胃科,是约翰霍普金斯大学的医学院博士。约翰霍普金斯医学院在美国医学院中是排名数一数二的。在这个学院毕业的华人医生可谓聊聊无几。荆彤医生还获取了德州大学安德森癌症中心博士学位。安德森癌症治疗中心,被公认为全球最好的肿瘤医院,曾连续多年在癌症治疗和科研领域中排名全美第一。荆彤医生曾任纽约大学医学院胃镜室主任和纽约大学医学院肠胃科副教授。

第三步 讨论治疗方案

第三步 讨论治疗方案

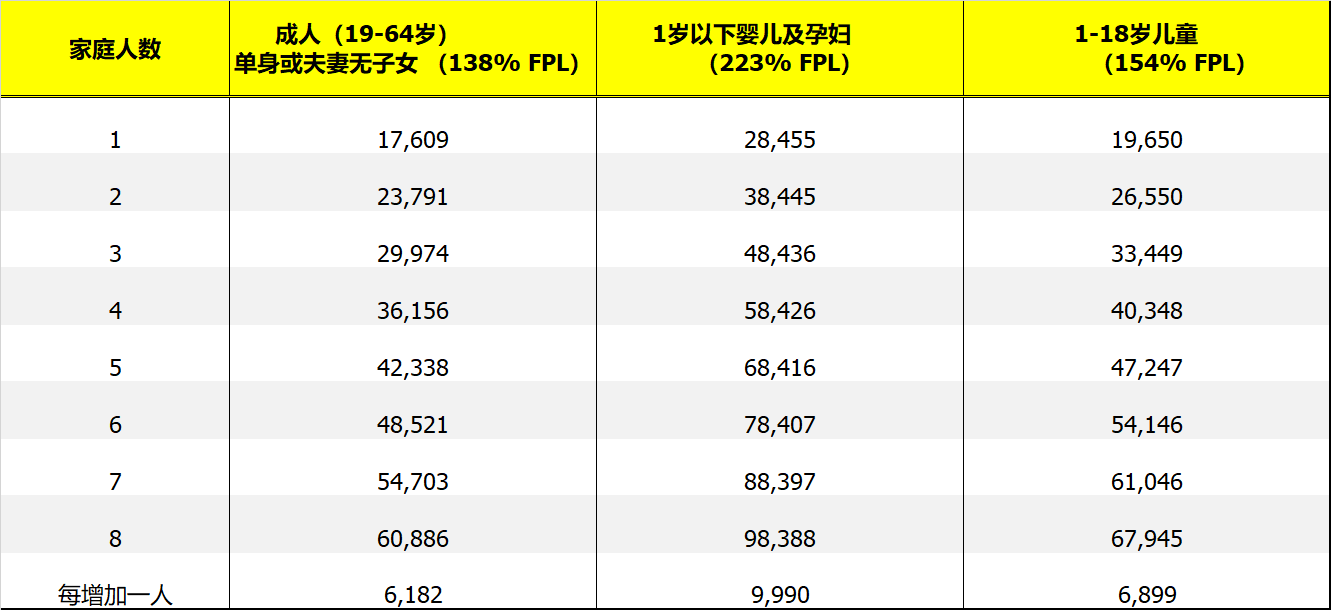

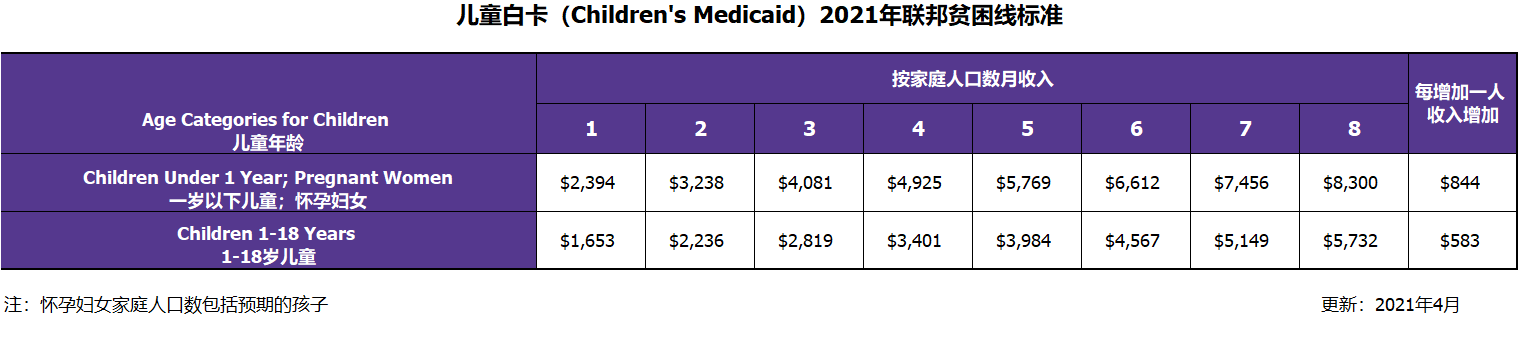

另一种专门给孕妇、儿童及低收入家庭和个人提供的医疗保健计划由州政府负责,这种计划称为“医疗辅助保险”(Medicaid),也称为“白卡”。孕妇和儿童,以及低收入家庭可以申请这种保险。以纽约为例,年龄为 19-64岁的申请人,家庭总收入在联邦贫穷线的138%以下,并满足其它一些资产限制条件的,申请人就可以享受100%的医疗福利。

另一种专门给孕妇、儿童及低收入家庭和个人提供的医疗保健计划由州政府负责,这种计划称为“医疗辅助保险”(Medicaid),也称为“白卡”。孕妇和儿童,以及低收入家庭可以申请这种保险。以纽约为例,年龄为 19-64岁的申请人,家庭总收入在联邦贫穷线的138%以下,并满足其它一些资产限制条件的,申请人就可以享受100%的医疗福利。 在选择牙医保险时,请记得看清楚你的保险计划(plan)是否是医疗保险公司网路里的加盟医生、医院和药房等。还要注意的是一定要核对清楚牙医保险的等待期(waiting period)。

在选择牙医保险时,请记得看清楚你的保险计划(plan)是否是医疗保险公司网路里的加盟医生、医院和药房等。还要注意的是一定要核对清楚牙医保险的等待期(waiting period)。

听了田医师分享的这个奇妙感人的故事,在场的嘉宾和观众都十分震惊和感动,纷纷感叹这简直就是生命的奇迹!

听了田医师分享的这个奇妙感人的故事,在场的嘉宾和观众都十分震惊和感动,纷纷感叹这简直就是生命的奇迹!

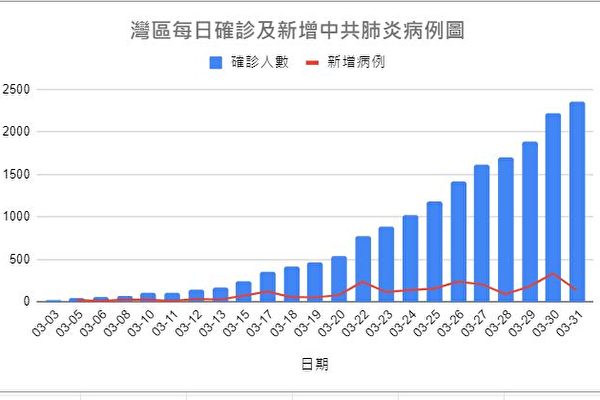

意大利效仿中国封城,仍无法阻止疫情扩散,迫使意大利总理宣布自3月10日起,封城范围扩至全国。

意大利效仿中国封城,仍无法阻止疫情扩散,迫使意大利总理宣布自3月10日起,封城范围扩至全国。

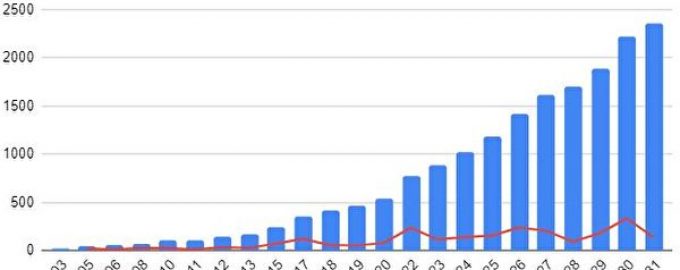

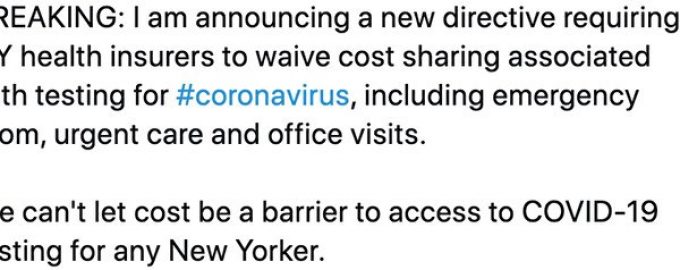

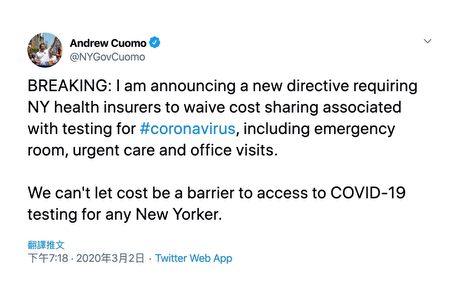

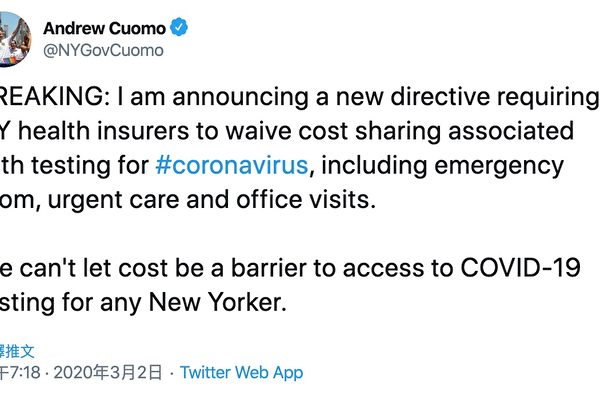

库默宣布,所有接受医疗补助计划(Medicaid,俗称白卡)的民众,新冠肺炎病毒的相关检测,无需支付任何「自付费用」(Co-pay)。 (取自库默推特)

库默宣布,所有接受医疗补助计划(Medicaid,俗称白卡)的民众,新冠肺炎病毒的相关检测,无需支付任何「自付费用」(Co-pay)。 (取自库默推特)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}