美国报税季又到了,不管什么身份只要在美国有合法的收入都需要报税,美国报税是个技术活,每年的报税的政策、税率、抵免额等等都会有或多或少的变化,今天让我们来看看2020纽约报税攻略。

基础篇——在美国报税必须知道的知识

美国主要税种

- 个人所得税 Individual Income Tax

个人所得税是美国税收的大头之一,按照征收级别不同分为联邦个人所得税 Federal Income Tax,州个人所得税State Income Tax和地方个人所得税Local Income Tax,其中以联邦个人所得税Federal Income Tax为主。

在以征收级别为标准的分类中,联邦个人所得税属于联邦税Federal Tax之内,常见的联邦税Federal Tax还包括医疗保健税Medicare Tax,社会保险税Social Security Tax以及联邦个人所得税Federal Income Tax。

关于州个人所得税State Income Tax,美国有7个州是没有这项税的,分别是阿拉斯加州、佛罗里达州、内华达州、南达科他州、德克萨斯州、华盛顿州和怀俄明州,而纽约州此项税率为8.82% 。

个人所得税的征收对象不论身份,只要有收入,都需要交纳这部分税收,持F-1签证的学生,只要有奖学金也要交税。

个人所得税的缴费方式filing status分为夫妻联合保税 Married filing jointly,夫妻单独报税 Married filing separately和单身个人报税Single filing,家庭户主报税 Head of household filing,有子女的丧偶人士 Qualifying widow(er) with dependent child filing这5种形式。

- 公司收入所得税 Corporate Income Tax

* 这里的corporation指的是regular corporation,也就是C corporation

公司收入所得税是联邦政府继联邦个人所得税Federal income tax和社会保险税Social security tax之后的第三大税收收入(整体数额呈下降趋势),和个人所得税一样,公司收入所得税在征收级别上也按照联邦和州来两级划分。

Corporate income tax的征收对象是本国法人以及外国法人,本国法人是指按照美国联邦政府以及各州法律在美国本土注册成立的公司的法人,除外都是外国法人。

注意哦,只要是在美国注册成立的公司,不管其法人是否在美国本土工作以及其公司地点是否设立于美国本土,公司的法人都算是本国法人哦!

本国法人就全世界范围内的所得纳税,而外国法人的纳税范围则是公司在美国进行贸易和经营的所得。对于美国而言,歪果仁的歪果公司,只要在美国本土产生了需要纳税的经营,都需要纳税。

公司所得税的征收范围包括但不仅限于公司的经营收入、资本利得、股息、租金、特许权使用费、劳务收入等。税率算法采取超额累进制。

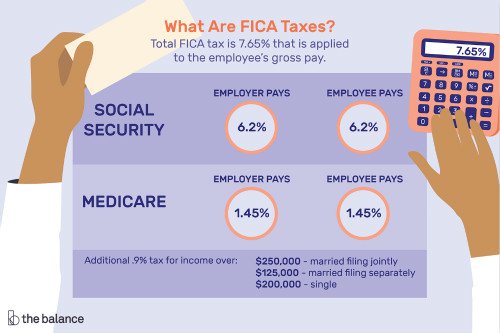

- 社会保险医疗保健税 FICA Tax (Social security tax and Medicare tax)

说完两大所得税,来说说联邦税收的另一重要来源,社保医疗税FICA tax。FICA tax由社会保险税social security tax和医疗保健税medicare tax组成,按照征收级别来算属于联邦税的一种。此项税收的税率为15.3%

图中的数据供大家参考~

其实这项税收是美国联邦政府作为老年、遗属、伤残、医疗保险的资金来源而征收的一种特殊的税收,包括联邦保险税、铁路公司退职税、联邦失业税、个体业主税等,以雇主和雇员为纳税人,自体经营人也是征收人。

对雇员的税基为年工薪总额,包括奖金、手续费、实物工资等;对雇主的税基则是其雇员工薪总和。采用比例税率(酌情按年调整),对超过规定最高限额的工薪额不征收。

- 财产税 Property Tax

财产税是美国州政府和地方政府对在美国境内拥有不动产或动产,特别是房地产等财产的自然人和法人征收的一种税。

财产税一直是美国地方政府最重要的财政来源,它占地方政府税收收入的80%以上。联邦政府不征收财产税。从征收级别来算属于州税和地方税,并不属于联邦税的范畴。美国各州对财产税等州税有独立的立法权,因此各州对应纳税财产的规定并不相同。纽约州财产税为1.64% 。

—般来说,美国的各州把财产分为动产、不动产和无形财产三大类。不动产包括土地和土地上的永久性建筑物和构筑物;动产是除了不动产以外,其他任何有形的财产,如飞机、车辆、船只等;无形财产指无形的金融资产,如在股票市场和债券市场的投资。

美国各州都对不动产征收财产税,大多数州对动产征税。此外,税法规定,对各级政府的财产以及宗教、慈善机构和教育事业所拥有的财产都免征财产税,许多地方政府还规定对老年人的房地产减免财产税。

- 遗产与赠与税 Estate and gift Tax

美国联邦遗产税适用于公民死亡时财产的转移。联邦遗产税采用总遗产税制,纳税人是遗嘱执行人。统一抵免额是指税法允许每一纳税人从应纳遗产税额中扣除一定量的抵免额。

赠与税以赠与财产总额作为纳税金额,纳税人是财产赠与人。1976年税收立法将二者合并统一课征,死者生前和死后的财产转移适用同一累进税率表和统一抵免额。虽然在死亡后对个人的资产和遗产征收遗产税,但在纳税人居住期间赠送的赠款税适用于赠与税。赠与税可以防止拥有大型遗产的个人在其有生之年将所有资产交给其继承人,以避免征收遗产税。

联邦遗产和赠与税占联邦全部税收收入的比重仅在1%左右,不是联邦政府管理重要的财政收入来源。

- 消费税 Sales Tax

美国各地的消费税由两个部分组成:州消费税 (State Sales Tax) + 地方消费税 (Local Sales Tax, City & County) = 综合消费税 (Combined Sales Tax)。由州政府制定的是州消费税,而地方消费税则由各县&市政府制定,因此即便在同一个州的不同城市,你们的消费税也会不同。纽约州综合消费税为8.875% 。

Comments are closed here.