新美贷款 · 房贷计算器:https://xinmeihomeloan.com/mortgage-calculator/

新美贷款 · 房贷计算器操作步骤 & 原理说明

欢迎使用我们的房贷计算器 / 房贷款计算器!它不是冷冰冰的数字工具,而是你买房路上的小帮手——帮你提前算清楚贷款金额、月供压力、利息支出,让你做决定更有底气。

1️⃣ 房屋贷款计算器能帮你算什么?

简单说,点几下按钮,你就能知道:

- 每个月要还多少钱(月供)

- 整个贷款期内一共要还多少利息

- 每个月本金、利息的比例变化

- 提前还款能省多少利息

- 纽约买房的额外开支(房产税、保险、HOA等)

| 构成 | 说明 | 是否计入月供 |

|---|---|---|

| P(本金) | 贷款本金的分期偿还;摊销后期占比上升。 | 是(本息) |

| I(利息) | 借款成本;与利率、期限相关。 | 是(本息) |

| T(房产税) | 常由贷方托管(Escrow)分月收取。 | 可选(托管) |

| I(房屋保险) | 一户建多 HO-3,公寓多 HO-6。 | 可选(托管) |

| PMI | 首付<20% 的常规贷触发,满足条件可取消。 | 可能 |

| HOA/维护费 | Condo/Co-op 每月缴纳,影响审批 DTI。 | 否(独立计入) |

2️⃣ 房贷款计算器背后的小原理

计算器看起来复杂,其实就是数学 + 一点点银行规则:

等额本息(月供固定,适合预算稳定的人)

M = P × [ r × (1 + r)^n ] / [ (1 + r)^n − 1 ] P:贷款本金 | r:月利率(年利率 ÷ 12) | n:总期数(年限 × 12)

—— 前期利息占大头,后期本金占大头。

等额本金(每月本金一样,还款额逐月递减)

- 每月本金 = 贷款本金 ÷ 总期数

- 每月利息 = 剩余本金 × 月利率

—— 总利息更少,但前期压力大。

| 维度 | 等额本息 | 等额本金 |

|---|---|---|

| 月供走势 | 固定不变,便于预算 | 逐月下降,前高后低 |

| 总利息 | 相对更高 | 相对更低 |

| 前期压力 | 较小 | 较大 |

| 适合人群 | 现金流稳定、长期持有 | 能承受前期压力、希望降总利息 |

加料计算:房产税、房屋保险、HOA/Co-op 维护费、PMI(首付不足 20%)都可以加入到“全包月供”里进行预算。我们内置的房贷利率计算器(房贷计算器)会自动把这些口径并入 PITI 视图。

3️⃣ 房贷计算器怎么操作?(手把手步骤)

- 输入房屋总价(例如 $800,000)

- 输入首付比例(例如 20%)→ 自动算出贷款本金

- 选择贷款年限(常见 15 / 20 / 30 年)

- 输入年利率(例如 3.5%)

- 选择还款方式(等额本息 / 等额本金)

- 填写额外费用:房产税(比例或金额)、房屋保险(年金额)、HOA(每月)

- (可选)提前还款:每月多还或某期一次性还本,可选 Recast

- 点击【计算】即可查看月供、总利息和摊销明细表。

| 字段 | 含义 | 小提示 |

|---|---|---|

| 房屋总价 | 成交价或目标预算 | NYC 与郊区税率差异大,建议分别测算 |

| 首付比例 | Down Payment 占比 | ≥20% 可避免多数常规贷的 PMI |

| 贷款年限 | 常见 15/20/30 年 | 年限越长,月供越低、总息越高 |

| 名义年利率 | Note Rate | 与 APR 区别:APR 含部分费用年化 |

| 税/险/HOA | 地税、房屋险、社区费 | 决定“全包月供”是否舒适 |

4️⃣ 使用小技巧 & 实用建议

- 纽约这种高房价区,等额本息更受欢迎,前期压力相对小。

- 前 5–8 年提前还款最划算,能明显降低总利息。

- 注意税务影响:利息减少可能影响抵扣,必要时咨询 CPA。

- 预算时一定把房产税、保险、HOA 计入“全包月供”。

- Co-op 审批更严格,常见更高的首付与更低 DTI 要求。

5️⃣ 纽约买房特别注意事项

| 项目 | 是否适用 | 说明 |

|---|---|---|

| Mortgage Recording Tax | Condo/一户建:是;Co-op:否 | 按按揭额分档;Co-op 用 UCC,不适用 |

| Mansion Tax | 满足门槛的住宅(含 Co-op) | 阶梯税率,过户时缴纳 |

| Title Insurance | Condo/一户建常见 | 一次性保费,保障产权优先顺位 |

| HOA/维护费 | Condo/Co-op | Co-op 维护费常含地税与大楼贷款摊分 |

它不只是房屋贷款计算器,而是你的房贷“试衣间”:先试一试,看看是否合身,再决定要不要买。

美国房贷计算,一次讲透(可收藏)

一句话:月供不仅是“本金+利息”,还常包含房产税、房屋保险、可能的 PMI,再加上 HOA/Co-op 维护费;不同房型、贷款类型、所在区县,算法与费用构成都不一样。

说明:文中示例为演示逻辑,不代表当下市场利率与税率,请以你的实际报价为准。需要快速估算时,可用本页的房贷利率计算器(房贷计算器 / 房贷款计算器)。

快速导航(TL;DR)

下面这个小表,总结了读者最关心的几个主题,适合作为速查卡:

| 主题 | 要点 |

|---|---|

| 月供口径 | PITI(本息+地税+房险)+ HOA/Co-op 维护费 + 可能的 PMI |

| 主流还款 | 固定月供摊销;ARM 前期固定、后期按指数+Margin 调整 |

| 纽约特色 | 登记税(Condo/一户建)、豪宅税、产权保险;Co-op 无登记税但审查严 |

| 提前还款 | 多还本金 / Recast 重算月供 / Refinance 再融资 |

| 关键指标 | FICO、DTI、LTV、储备金、Occupancy(自住/二套/投资) |

1) 先认清:你每月到底在付什么?

PITI 是美国看月供的通用口径:

- P – 本金(Principal):你实际借到的钱。

- I – 利息(Interest):借钱的成本,跟你的贷款类型、市场环境、个人条件相关。

- T – 房产税(Property Taxes):通常由贷款方托管(Escrow),按月预收,按年代缴。

- I – 房屋保险(Homeowners Insurance):一户建多为 HO-3;公寓/Condo 多为 HO-6;洪水险视分区而定。

- (可选)PMI:首付低于 20% 时,多数常规贷款会有私人按揭保险;满足条件可申请取消。

- (外加)HOA/维护费:Condo 的 HOA、Co-op 的维护费(常含地税与大楼贷款摊分),不走按揭托管,但会计入住房支出影响审批。

| 项目 | 计入口径 | 计算方式 |

|---|---|---|

| 本金/利息 | 本息(P&I) | 摊销公式或房贷计算器快速测算 |

| 房产税/保险 | PITI | 税率×评估值;保险按保额与免赔额核价 |

| PMI | 部分常规贷 | 按原始贷款额或余额计提;满足阈值可取消 |

| HOA/维护费 | 额外但计入 DTI | 按月度预算计入持有成本 |

2) 贷款类型与利率:别只看“数字”,要看“结构”

| 类型 | 核心特征 | 适合人群 |

|---|---|---|

| 固定利率 | 整期不变,预算可预期;利率由房贷利率计算器评估很直观 | 长期持有、现金流稳定 |

| ARM | 前期固定,按指数+Margin 调整;有 Caps | 短期持有、有明确退出计划 |

| FHA | 首付低、门槛友好;有 UFMIP/年度 MIP | 信用/首付受限的首套买家 |

| VA | 符合资格可选;无 PMI,但有 Funding Fee | 退伍/现役军人 |

| 常规贷 | 信用要求相对高;可能触发 PMI | FICO 较高、能付较高首付 |

锁利率(Rate Lock)与 APR

常见 30–60 天锁期;可询问 Float-Down 条款。Note Rate 为票面利率;APR 会把点数(Points)、部分费用年化,更接近真实成本。

3) 审批看什么:FICO、DTI、LTV、储备金

| 指标 | 含义 | 常见目标区间(示意) |

|---|---|---|

| FICO | 信用分数 | ≥740:较优;680–739:可行;<620:受限 |

| DTI | 债务收入比 | 前端(住房)≤28–33%;总 DTI ≤ 36–45% |

| LTV | 贷款占比 | ≤80% 多数可免 PMI;越低条款越优 |

| Reserves | 储备金(月供倍数) | 2–12 月不等;项目/房型/占用用途不同 |

4) 纽约特色费用与流程:Condo/一户建 ≠ Co-op

| 维度 | Condo / 一户建 | Co-op |

|---|---|---|

| 登记税 | 适用(按按揭额分档) | 不适用(UCC) |

| 产权保险 | 普遍适用 | 通常不涉及产权过户 |

| 维护成本 | HOA | 维护费常含地税与大楼贷款摊分 |

| 董事会审核 | 一般无 | 严格审核与 House Rules |

5) 房贷计算公式:月供这样算(直观示例)

固定月供(等额本息)公式: M = P × [ r × (1 + r)^n ] / [ (1 + r)^n − 1 ] 其中:P 为贷款本金;r 为月利率(年利率 ÷ 12);n 为总期数(年限 × 12)。 示例(仅演示口径): 本金 P = $640,000;年利率 3.5%(r = 0.035/12);年限 30 年(n = 360) 代入计算:月供约 $2,873.89;首月拆分:利息 $1,866.67,本金 $1,007.22。

6) 提前还款:三条路,算清再动手

| 方案 | 做法 | 优点 | 注意事项 |

|---|---|---|---|

| 多还本金 | 月月额外还本 | 缩短年限、降总息 | 关注 PMI 去除阈值与现金流 |

| Recast | 一次性大额还本后重算月供 | 不改利率、流程简、成本低 | 需贷方支持;不等于再融资 |

| Refinance | 以新利率/期限重做贷款 | 可调整现金流结构 | 有过户成本;评估回收期 |

7) PMI 与 FHA/VA:保险相关别混淆

| 项目 | 是否有月度保费 | 是否可取消 | 其他费用 |

|---|---|---|---|

| 常规贷 + PMI | 可能 | 78% 自动;80% 可申请 | — |

| FHA(MIP) | 年度 MIP | 部分组合不可自动取消 | 一次性 UFMIP |

| VA | 无 PMI | — | Funding Fee(按资格/首付分档) |

8) 纽约“持有成本”两套示例(演示口径)

- 案例 A:曼哈顿 Condo(电梯公寓) 价格:$1,000,000;首付 20% → 贷款 $800,000。月度支出 = 本息 + 税 + 保险 + HOA;另有产权保险、登记税、律师费、评估费与可能的豪宅税等过户成本。

- 案例 B:长岛独栋(一户建) 价格:$800,000;首付 20% → 贷款 $640,000。郊区地税通常更高;保险(HO-3)不同;总月度支出 = 本息 + 税 + 保险。

9) 申请流程清单(按次序走,事半功倍)

| 环节 | 要做什么 | 关键点 |

|---|---|---|

| 预算/预批 | 用房贷计算器反推可承受月供并做预批 | 预批(pre-approval)优先于资格评估 |

| 看房出价 | 附预批信 | 增强谈判力 |

| 选贷/锁率 | 比较 Note Rate/APR/费用 | 问清 Points、Lender Credit、Lock/Float-Down |

| 评估/核保 | 配合估值与补件 | 估值影响 LTV 与 PMI |

| 过户 | 核对结算单 | 确认 Escrow 项目与首期付款 |

| 过户后 | 自动还款、监控税险续费 | 评估是否多还本金 / Recast / 再融资 |

房贷不是“比一个利率”这么简单。真正的高手做的是“现金流规划 + 风险管理”。需要快速测算时,随时打开本页的房屋贷款计算器 / 房贷利率计算器试算再决策。

美国最普遍通用的信用评分模型是FICO Score,分数范围从300到850。根据FICO的标准,信用分数可以大致分为以下几个等级:

美国最普遍通用的信用评分模型是FICO Score,分数范围从300到850。根据FICO的标准,信用分数可以大致分为以下几个等级:

相关文章

相关文章

,购房合同怎样保护买家利益。郭凤丽律师,顶级的纽约房地产律师之一,纽约房屋买卖的法律专家-11-04-023-680x270.png)

,购房合同怎样保护买家利益1.jpg)

,购房合同怎样保护买家利益12.jpg)

,购房合同怎样保护买家利益-43.jpeg)

.gif)

-680x270.jpg)

.jpg)

-1-680x270.jpg)

.jpg)

.jpg)

: (800) 973-4490

: (800) 973-4490

.jpg)

-680x270.jpg)

.jpg)

.gif)

.gif)

.gif)

.jpg)

有机会获得超值房产,但是要熟悉法拍屋购买流程-02.jpg)

-600x400.jpg)

.jpg)

.jpg)

发生车祸之后,有三点要注意

发生车祸之后,有三点要注意

需要特别注意的是,遇到突然过马路的动物的时候,记得要让速不让路。意思就是要减速,尽量避免高速情况下的相撞,同时不要突然变道或者打方向盘,以免造成高速路上和其他正常行驶车辆的碰撞,或者自己车高速行驶时失控翻车等严重车祸的发生。

需要特别注意的是,遇到突然过马路的动物的时候,记得要让速不让路。意思就是要减速,尽量避免高速情况下的相撞,同时不要突然变道或者打方向盘,以免造成高速路上和其他正常行驶车辆的碰撞,或者自己车高速行驶时失控翻车等严重车祸的发生。

3. 检查您的车辆是否有损坏

3. 检查您的车辆是否有损坏

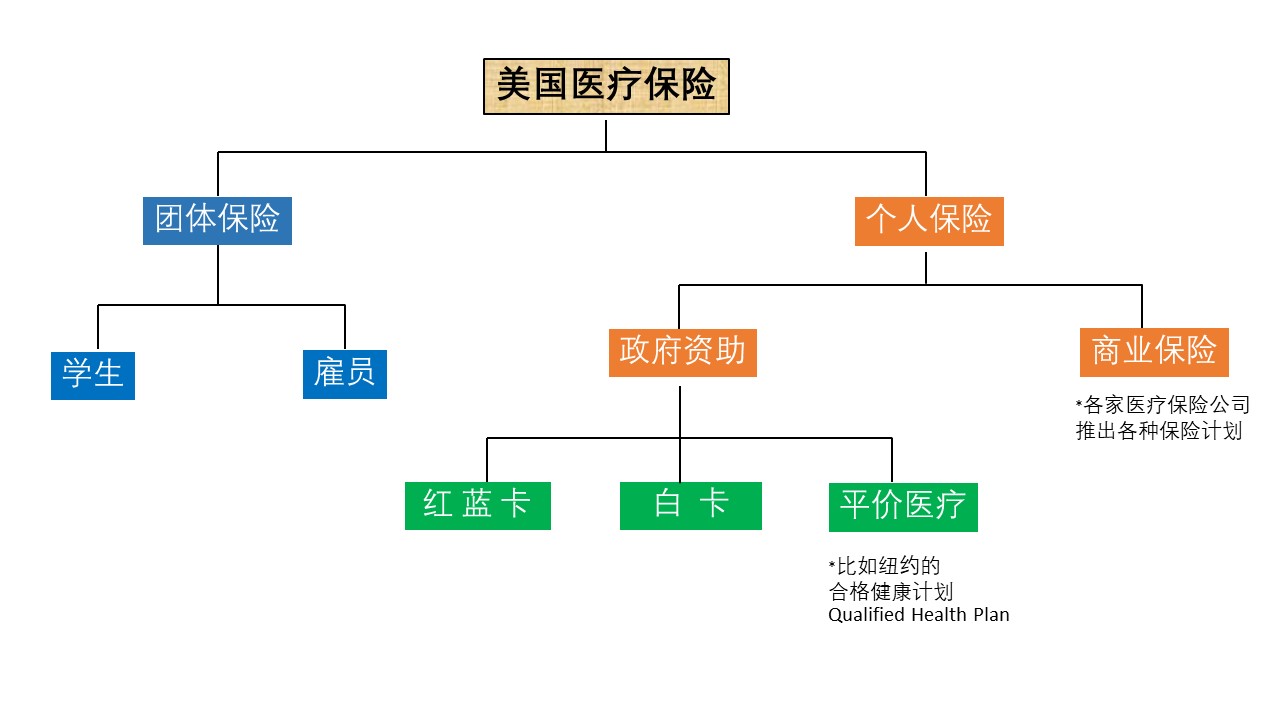

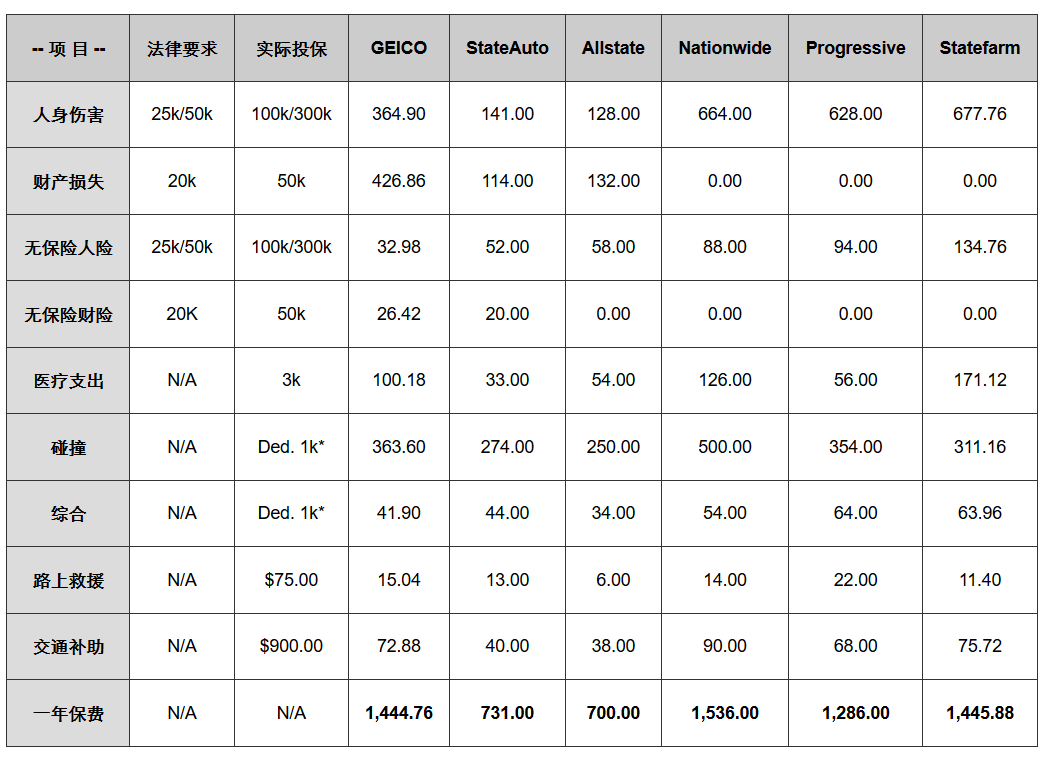

白卡可以用作主要的医疗保险;如果白卡受益人同时还有其它的医疗保险,白卡则会当作次要医疗保险补充,支付其它医疗保险没有报销的部分费用,比如自付额dedutible、挂号费/定额手续费copay、共同保险coinsurance等。

白卡可以用作主要的医疗保险;如果白卡受益人同时还有其它的医疗保险,白卡则会当作次要医疗保险补充,支付其它医疗保险没有报销的部分费用,比如自付额dedutible、挂号费/定额手续费copay、共同保险coinsurance等。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

,购房合同怎样保护买家利益。郭凤丽律师,顶级的纽约房地产律师之一,纽约房屋买卖的法律专家-11-04-023.png){kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

-1.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}